三峰プロジェクト 鈴木秀樹")

赤字店を黒字転換

◆計数管理について書いていきます。

僕(鈴木秀樹)が最も得意としている「計数管理」について・・・。

▲クリックするとpdfファイルが開きます

◆計数管理とは、「コスト削減(予実管理)による利益計画」のことです。

僕(鈴木秀樹)のコンサルティング・スタイルとしては、

- 財務諸表の数値から問題点を把握し

↓ - その問題点の原因を突き止め

↓ - 改善策を検討し

↓ - スケジュールに落とし込んで

↓ - 実行状況をモニタリングして軌道修正

というベーシックな進め方をしています。

この根底にあるのが、「計数管理」です。

僕なりに、計数管理をご説明すると、

- コスト削減(予実管理)による利益計画

という表現になります。

「コスト削減」と言うと、クライアント様の反応はあまり芳しくないので、実際のコンサルティグの現場では、

- 標準的な経費と比べて、無駄の出ているところをカットして、利益の出る「筋肉質な経営体質」に変える

という柔らかな表現に変えますが・・・。

(あまり、柔らかくないかな?!)

◆実態は、売上高経費比率(各経費項目毎)をモデルケースと比較して、コスト削減効果の出る項目(取り組みやすい、効果が大きい)から、優先順位を決めて取り組みます。

実際の作業としては、損益計算書から各経費項目毎に「売上高比率」を算出し、モデルケースと比較します。

そして、コスト削減効果の出る項目、

- クライアント様にとって取り組みやすい項目(マイルストーンで短期的な効果を出すことも必要)

- 効果が大きい項目(削減効果を実感してもらう)

などを考慮しながら、クライアント様と話し合い、プライオリティを決めて「アクションプラン」を作り、改善策に取り組んでいきます。

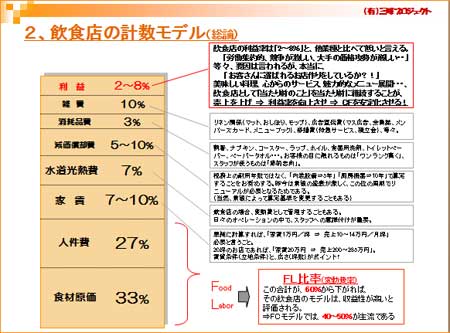

- 食材比率:28~33%

→主要な項目ですので、こちら(後日リンクを張る予定)で詳述しています。

「食材比率管理」の概略を書いておくと、- 仕入れ食材の「仕入れ値の評価ルール」を作る(月初仕入れ価格が原則、高額食材は総平均)

- レシピ表を作成し単品原価を算出

- メニュー毎に月間売上数量を予想(看板メニューを中心に)

- 交差原価(加重平均原価)を算出する

この交差原価が「計画値」となります。

- 計画段階:「計画値」が28~33%の範囲に入らない場合は、仕入れ値の見直し、レシピの作り直しが必要になります

- 実績管理:月末棚卸を実施した「原価率(売上高対売上原価比率)/月」が「実績値」となります。「計画値」と比較して、予実管理を実施します。詳細は、こちらへ!(後日リンクを張る予定)

*飲食店では月末は忙しく、また、食材在庫量も増えて棚卸が大変になるので、「毎月15日」や「第3月曜日」などと実施日を決めておけば月末日に拘る必要はありません

◆人件費比率について・・・。

- 人件費比率:27~32%

→飲食店の2大経費項目ともいえる「人件費管理」も、重点管理項目です。

一般的には「FL比率=フードコスト(食材費)+レイバーコスト(人件費)≦ 60%」なんて言われています。

これは「合わせて60%以下」になるように組み合わせを考えるということですね。

具体的には、

- 食材費重視型:F40%+L20%:食材原価にコストを掛け、その分、簡単オペレーション(通常は、接客サービスを簡略化する)の業態とします。

例としては、立ち食いそば、チェーン系のコーヒーショップ、バイキング形式のレストラン、など - 人件費重視型:F20%+L40%:食材コストを削り、その分、丁寧で濃密な接客サービスの業態とします。

例としては、バー・スナック、秋葉系カフェ、など

- 食材費重視型:F40%+L20%:食材原価にコストを掛け、その分、簡単オペレーション(通常は、接客サービスを簡略化する)の業態とします。

◆FL比率で業態を定義した後は、「人件費比率」も予実管理になります。

前述の「FL比率≦60%」を念頭に、人件費比率を決めた後は、食材比率と同じように予実管理になります。

〔計画段階〕

「当月の人件費予算 = 当月の売上計画 × 人件費比率」にて、まずは「人件費の外枠予算」を算出します。

↓

そして、固定費部分(主として経営者給与+社員給与(福利厚生費含む)を差し引き、

↓

残額を「@時給(平均値)」で割り算します。

↓

ここで算出されたものが「シフト数/月次」です。つまり、当月使えるパート・アルバイトの総時間数を算出した訳です。

↓

あとは、総時間数が上回らないようにシフト表を組んでいけばいい訳です。

〔実績段階〕

月末にタイムカードから人件費を計算して、予算額と比較する・・・・、なんて管理じゃだめですよ。

これでは、

- 「あ~、今月も予算を超えちゃった・・・」

- 「今月は、予算枠内セーフ」

なんて、結果オーライな仕事は「管理」とは呼べません。

- 人件費は日次で集計して、日次売上と比較する

予算内に抑えるためには、雨が降ったり、売上が立たない日は「パート・アルバイトを早く上げる」ことが必要になる訳です。「え~、そんなこと出来ないよ~」という経営者様がいらっしゃいますが、出来なければお店が潰れます・・・。アルバイトは大事なパートナーですが、パートナーであるからこそ売上が立たない時は協力して貰う必要がある訳です。

そのためのアイデアを2つ・・・、

- 早上がりの日は、所定の時間数との差分の時給を20%補てんする(つまり、早上がりした残りの時間数×時給の20%を支給する)

- 売上が計画より立って、忙しかった日は「大入り袋¥100~500」を支給する

実は、これによって「副産物」があるのです。

パート・アルバイトにとっても、店舗売上が自分の収入に影響することを理解します。すると、売上向上のために前向きに取り組み始めるのです。逆に、不満を持ったパート・アルバイトは辞めていきます。これによって、経営者であるあなたの真のパートナーとしてのパート・アルバイトが残るようになる訳です。

さらに、経営者様(店長様)の日常業務としては、日次の人件費予算に一喜一憂するのではなく、「月次の累計人件費比率」を日次で集計してシフトを組み替えていかなくてはなりません。

その結果として、月末に「予算内に人件費を抑える」ことが可能となる訳です。

いずれにしても、ポイントは2つ・・・、

- パート・アルバイトの人件費は100%変動費化する(売上に応じて変動させる)

- そのためには、パート・アルバイトとの密なコミュニケーションを大事にする

ということが必要になります。

ここまで出来てはじめて、「人件費管理(レイバーコントロール)が出来ている」と言えるのです。

◆FL比率に続いて重要指標である「家賃比率」です。

開業希望の方にとっては、FL比率よりも「家賃比率」の方が関心が高いのかもしれません。

なぜなら・・・、

- FL比率は、お店を運営してみないと正確に把握できない

- 家賃は、オープン前の物件取得の時に決めなくてはならないから

と言うことですよね。

これを、経営上(経理上、管理会計上)では、

- FL比率は「変動費」、家賃比率は「固定費」

と言います。

◆「変動費」は予実管理で修正(改善)する事は出来るけれど、「固定費」は変更することが出来ない。

「変動費」は、読んで字の如く「変動させる」ことが出来ます。

つまり、売上の上下に合わせて、変動費を上下させることで、「売上高対比率」(売上高に占める比率)を固定することが出来るのです。そのため、売上が立った時は多めに、売上が立たない時は少なめに経費を調整できる訳です。

これに対して、「固定費」は、読んで字の如く「固定される」訳です。

つまり、売上の上下に合わせて変動させることが出来ず、売上が立とうが立つまいが「固定の金額を経費として計上(支払い)」しなければならないのです。極端に言えば、お店を閉めていても発生する経費と言うことが出来ます。

◆だからこそ、出店時の物件選定は慎重に進めなければなりません。

物件探しをいていると、どうしても1等立地にこだわってしまいがちです・・・。

- 繁華街の真ん中だから、人通りが多い

- ビルの1階で、通りから店内が見えないと・・・

- 急行の止まるターミナル駅だと乗降客も多いだろう

- 幹線道路の信号のある角地で、通行量が多い

こんな点を最重要視して「高い家賃」の物件を契約してしまうと、開業計画との整合性が合わなくなってしまうのです。

簡単に言えば、

- 坪当たり月売上 × 8% × 坪数

を念頭に予算を立てて下さい。

逆算しますと、

- 家賃「坪8千円」の物件の場合、月売上「10万円」ないと合わない

と言う訳です。

(数値は、地方都市の標準的な物件の場合)

30坪の物件であれば、

- 家賃坪8千円 × 30坪 = 24万円

↓ - 売上坪10万円 × 30坪 = 300万円

と言うのが全体の計算です。

売上計画と家賃を検討してみて下さい。

地方都市の場合、開業計画で「月坪売上10万円」を計画することは、かなりハードルの高い設定だと思います。

◆そもそも、中小飲食店の戦略としては「地域密着型のリピータのお店」にするべきなのです。

- 1等立地で通行客を取り込む

これはそもそも、大手外食チェーンが志向する戦略です。

看板を見ればサービス内容(メニュー内容、価格、雰囲気)が分かり、仮に、初めて訪れた土地でも安心して入店できるお店づくりをしている店舗が取るべき戦略なのです。

- 地域密着型のリピーター重視の店舗運営

これが、我々「中小飲食店」が目指すべき店舗の姿であり、ここに向かって戦略を立てなければなりません。

極端な話、カウンター席はいつも「常連さん」で埋まっている店舗運営が理想な訳です。

このような点から考慮すれば、1等立地であることは否定はしませんが、最重要視すべき点ではないということです。

- 2等立地で出店し、

↓ - 月々の家賃(保証金も含めて)で削れた分を、

↓ - 販売促進費(リピータ確保の仕組み、新規客開拓)や食材原価に掛ける

こちらの方が、「中小飲食店」の出店戦略に合致した「物件(家賃)」の考え方だと言える訳です。

◆続いて、減価償却費率について書いていきたいと思います。

このテーマについては、開業希望者様へのコンテンツで「初期投資(先行投資、設備投資)」という項目で、詳細に記述してありますので、一部文章を修正して、使い回しちゃおうかな・・・。

◆「減価償却」って、そもそも何? 初期投資(先行投資、設備投資)と関係あるらしいけど・・・。

飲食店開業における代表的な初期投資(先行投資、設備投資)としては、

- 建築費

- 内装施工費

- 厨房設備費

- 保証金/家賃

- 運転資金

などがあります。

これらの内、簡単に言えば、建物や設備に掛かった金額(設備資金)は「資産」として計上され、ある定められた条件に従って、その価値が減っていく分を徐々に経費計上していきます。これを「減価償却」と言います。

(減価償却について、詳しく知りたい方は別途お問い合わせください)

そして、この減価償却は費用ですから、月々の売上から差し引かれて利益計算をする訳です。

ここまでが、第一ステップ!

ついて来れてますか?

◆「減価償却費」って、現金出納帳には出てこないのに、「決算資料」には経費として出てくるんだけど・・・。

皆さまの中で「減価償却の領収書」って見た事ありますか?

そうなんです、「減価償却費の領収書」ってないんですね。なぜなら、毎期の支払いってしていないんです・・・。

難しくなってきましたね・・・?!

つまり、支払いは「初期投資」で済んでいて、それを一旦「資産」に棚上げしておいたものを、年に一回の決算処理で価値が下がった分を費用化していくんです。平たく言えば(かなり平たく言えば)、先行投資を分割払い(支払いは初期に一括払い)しているような感覚です。

◆適正な「売上高対減価償却費率」は、5~10%です。

- 減価償却費は、初期投資の結果として生じる固定費である

という前述の関係を踏まえると、こんな考え方が出来ます。

簡単な計算式でご説明するならば、

- 先行投資額 = 見込売上/月 × 5~10% × 12ヶ月 × 5~10年

と言うことです。

例として、

- 「店舗面積30坪 × 10万円/月坪売上 = 300万円/月商」というお店で考えてみますと、

- 安全な設備投資額 = 300万円 × 5% × 12ヶ月 × 5年 = 900万円 = 月商の3ケ月分

- 積極的な設備投資額 = 300万円 × 10% × 12ヶ月 × 10年 = 3,600万円 = 年商分

- 「店舗面積30坪 × 20万円/月坪売上 = 600万円/月商」というお店で考えてみますと、

- 安全な設備投資額 = 600万円 × 5% × 12ヶ月 × 5年 = 1,800万円 = 月商の3ケ月分

- 積極的な設備投資額 = 600万円 × 10% × 12ヶ月 × 10年 = 7,200万円 = 年商分

「月次売上高(月坪売上高)」や「安全性の考え方」に応じて、金額的な開きはありますが、

- 月次損益において、減価償却費の計上額は一定(固定費)である

と言う点をご理解いただければイイと思います。

◆初期投資(先行投資、設備投資)について、補足説明を加えると・・・。

上記の安全な設備投資額の場合、

- 900万円 ÷ 30坪 = 30万円/坪建築費

となります。

つまり、「坪当たり30万円で店舗を仕上げろ!」ということです。

この考え方にも、賛否両論あると思います。

- 一般住宅でも「約50万円~/坪建築費」なのに、商売として使う店舗を「30万円/坪建築費」では貧弱すぎる・・・

なんてお叱りの声を受けそうです。

でも、僕(鈴木秀樹)は、敢えて、このように指導しています。

率直な結論として、「居抜の物件」しか選択肢がなくなってしまうのが現状でしょう・・・。

それは、

- 内装設備で集客するのは、大手のやり方

- 商売は続けてこそ意味がある

と思っているからです。

お金を掛けた内装でも清掃が行き届いてなければ、お客様はリピートしてくれません。

逆に、質素な内装でも、清掃が行き届き、磨き上げたような店内であればお客様は必ずリピートしてくれます。

そして何より、

- 追加投資を「キャッシュフローの範囲内」で実行すればいい

と思っています。

オープンして初めて「不具合」や「必要な機材・設備」に気づくことも少なくありません。逆に、「使いにくかったり、不要な設備」というものも出てくるでしょう・・・。初期にこれら全てを見越しで備えてしまって、毎月高額の減価償却費を経費処理していたら、利益は出ません・・。結果として、不要な設備に囲まれながら、不具合を改善することも出来ずに営業を続けていかなければならなくなるのです。

これに対して、設備投資を必要最低限に抑え、月々の経費(減価償却費)を詰めて、利益として残った分から「追加投資の費用を捻出」する。

これこそ、リスク回避の開業と、将来に向かって永続的にご商売を続けていくための鉄則なのではないでしょうか・・・。

◆続いて、「水道光熱費」について書いていきたいと思います。

飲食店にとっては、「水道光熱費」も軽視してはいけない経費項目です。

他業種であれば、事務所の蛍光灯・クーラー、トイレの水、給湯室の湯沸かし器・・、ぐらいしか発生しない経費項目かもしれません。

(製造業の製造現場は除きます。ここでも、水光熱費は"ムダの削減"として大きな課題となります)

しかし、飲食店にとっては、売上比率でもバカにならない比率を占めます。

- 売上高対水道光熱費比率:7%

もちろん、業態やメニュー内容によって多少の誤差はあるものの、概ねこのぐらいで計画を立てておく必要があります。

留意点としては、

- 麺類、魚介類を扱う業態は水道代

- 電化厨房、白熱灯・ハロゲンランプ等々の照明器具を使用している店舗では電気代

- 全業態に渡ってガス代

というところでしょうか・・・。

◆水道光熱費は、固定費or変動費・・・?

前述の通り、他業種であれば「固定費」として捉えておくべきでしょう。

昨今では、エコロジーや節約の社会風潮の中で取り上げられる機会も多いですが、一般事務所で金額的に捉えれば、微々たる効果しか出せない項目です。

(社会的意義は、大いに認めるところです。

塵も積もれば山となる・・・、の言葉の通り、一人ひとりが事務所だけでなく自宅や外出先でも意識することで、地球温暖化を防ぎ、豊かな地球を次代に残していかなくてはなりませんから・・・。

もっと身近な表現で言えば、『自分の子供に"住みよい環境"を残して上げたい』という親の願いです)

◆「水道光熱費」を変動費として管理するためには、そのための体制作りをしましょう。

これに対して、飲食店では「変動費」として押さえておくべきでしょう。

そのためには、変動費的に管理できるような体制を整えておくべきです。

- 管理担当者を設置します

(経営者、店長兼務でもかまいませんが、出来れば、一般社員やアルバイトなどを指名すると思わぬ効果を上げるものです)

↓ - 小集団活動(サークル活動)のような運営で、コスト削減・無駄の排除を浸透させていきます

↓ - 月次売上計画から「水道光熱費予算/当月」を明確化します。

↓ - 重点項目(水道、電気、ガスのいずれか)を決めて、今月の行動目標を決めます

『水道は、見てないところで出しっ放しにしない。必ず、目で確認し、止めてから離れる』

(これによる業務の停滞はある程度、容認することも必要です)

↓ - 3日に一度、水道メーターをチェックしてグラフ化して貼り出し、進行状況を共有化する

(2ヶ月に一度の検診を待っていては、成果を実感できません。水道メーターを読んで、グラフ化し、スタッフと進捗状況を共有化します)

↓ - 月次MTで「今月の行動目標」の振り返りと、今後のアクションを議論します

◆いわゆる「PDCAサイクル」を回せるような体制を組むということです。

マネジメント・サイクルとか、管理サイクルとか呼ばれますが、

「PDCAサイクル」を回せる体制を組むことが、マネジメント管理の基本中の基本です。

- P(プラン):課題・数値目標を明確化し、そのための行動目標を共有化する

- D(行動):行動目標に従って、日々の業務を確実に実行する

- C(チェック):行動期間中にも頻度高く実行状況をモニタリングし、設定期間終了時には目標値とのギャップ分析をする

- A(アクション):良かった要因、悪かった要因を整理し、計画修正に反映させ、課題の再設定を行う

→そして、P(プラン)に戻る

大切なことは、

- 短期的な成果・目標の達成を重視しつつ、

- 長期的な企業文化の形成につなげていく

という、本質を理解した経営者様の取り組みが必要だということです。

◆「消耗品費」について・・・。

- 消耗品費:3%

飲食店経営においては、消耗品もそれなりに発生します。

・割り箸 ・ナプキン ・コースター ・ラップ ・アルミホイル ・食器用洗剤 ・洗浄機用洗剤 ・手洗せっけん ・トイレットペーパー ・ペーパータオル

基本的な考え方としては、

- お客様の触れるモノ(手に触れる、目に触れる)はワンランク上のものを、スタッフが使うモノは節約志向で・・・

ということで検討してもらいたいと思います。

典型的なものは「トイレットペーパー」。

「再生紙シングル」では、観光地や高速道路SAレベルです。「パルプのダブル」を使ってもコスト的には微々たるもの。その割に、女性は見てますよ~。

お店の業態(ターゲット)と照らし合わせて、メリハリを効かせて、消耗品もご検討下さい。

◆飲食店の「計数管理」も、最終項目です。

- 雑費:10%

具体的には、

・リネン(マット、モップ、クリーニング、おしぼり) ・広告宣伝費(メニューブック、季節メニュー、デザイン、チラシ、メンバーズカード、) ・修繕費 ・設備保守費用 ・諸会費、等々

これらの項目は、本来は「個別管理」をするべきでしょう。

- リネン:3%

- 広告宣伝費:1%

- 修繕費:1%

- その他:5%

(冒頭の資料ではスペースの都合上、雑費としてまとめて計上していますが・・・)

◆雑費の項目では、掛けなければいけない経費項目と、削らなければいけない経費項目が混在しています。

他の経費項目でも同様ですが、

- サービスレベル維持の為に、予算枠として掛ける(積み立てる)経費項目

- 売上変動に対応するように削減する経費項目

があります。

(基本的には、計数に従った予算枠に従って「業務を組み立てる」という意味では同じことですが・・・)

雑費項目で言えば、

- リネン費:こちらは削る気になれば、失くすことも可能な項目です。売上変動に応じて、業務量との兼ね合いで調整して下さい。

- マット:キッチンとフロアで靴を履き変える(キッチンの出入りでフロアーの床が汚れますので・・・)

- おしぼり:自家製に変える(毎日就業後、洗濯・・、やってらっしゃる所もありますね)

- クリーニング:ユニフォームは各自が持ち帰り洗濯・アイロン掛け(担当者を決めて、洗濯チェックをさせる)

- 広告宣伝費:こちらは、年間予算に従って(年間売上×1%)年間スケジュールを作り、それに従って経費支出をコントロールします。売上が厳しい時は削減しがちですが、「種蒔きしなければ、収穫はありません」(原因を作ることで、結果が発生します)。計画にしたがって、コツコツと積み上げていきましょう。

- 季節メニュー:毎月? 四半期?

- グランドメニュー更新:半期? 年1回?

- DM:内容と、ターゲット

- サービスカード、メンバーズカード

- 修繕費:発生するのは、「突発的な修理」と「計画的な設備更新」です。年間予算の中で、突発的な修理に備えながら、幸いにも予算が余ったら、計画的な「設備更新」に回しましょう。大火傷にならないように、必要な設備更新は継続する必要があります。

有限会社三峰プロジェクト

〒371-0846

群馬県前橋市元総社町151-5-303

(地図はこちら)

TEL/FAX:027-252-0116

メールはこちらから

社長のブログ

「コンサルの現場から」

に携帯電話でアクセス

中小飲食店の専門コンサルタント

代表取締役社長

鈴木秀樹

私も、かつては飲食店で「300時間/月」の働きがいのある(?)現場で、頑張っていました。飲食業に携わるすべての人々が、もっともっと幸せになれるようにお手伝いをさせて頂きます。

~リンク集~

〔飲食店コンサルのお仲間〕

〔中小企業診断士のお仲間〕

〔Movable Typeのお仲間〕

〔クライアント企業様〕

〔(有)三峰プロジェクトのHP〕