三峰プロジェクト 鈴木秀樹")

新規開店、開業

◆新規開業、新規開店をお考えの方に、開店プランの基本的な考え方をご説明します。

▲クリックするとpdfファイルが開きます

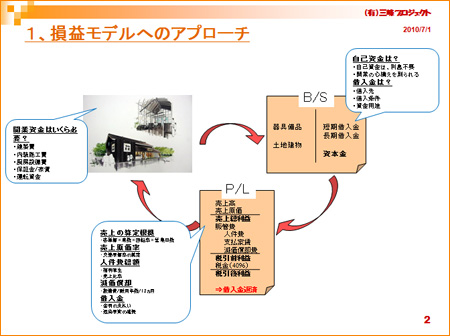

上図は、初期投資(先行投資、設備投資)を、どのように回収するかを示しています。

結論から申し上げると、

- 初期投資は減価償却費となって「月次損益に跳ね返る」。

また、資金調達の内、借入金は支払利息となって「月次損益に跳ね返る」。

↓ - 結論として、新規開業を成功させるには、

- 初期投資を出来るだけ抑えて、

- 自己資金の範囲で出来る計画を作る

と言うことになります。

少し詳細にご説明しましょう。

◆まずは、初期投資(先行投資、設備投資)に関してご説明します。

飲食店開業における代表的な初期投資(先行投資、設備投資)としては、

- 建築費

- 内装施工費

- 厨房設備費

- 保証金/家賃

- 運転資金

などがあります。

これらの内、簡単に言えば、建物や設備に掛かった金額(設備資金)は「資産」として計上され、ある定められた条件に従って、その価値が減っていく分を徐々に経費計上していきます。これを「減価償却」と言います。

(減価償却について、詳しく知りたい方は別途お問い合わせください)

そして、この減価償却は費用ですから、月々の売上から差し引かれて利益計算をする訳です。

ここまでが、第一ステップ!

ついて来れてますか?

しかし、皆さまの中で「減価償却の領収書」って見た事ありますか?

そうなんです、減価償却って支払いを伴わないんです・・・。

難しくなってきましたね・・・?!

つまり、支払いは「初期投資」で済んでいて、それを一旦「資産」に棚上げしておいたものを、年に一回の決算処理で価値が下がった分を費用化していくんです。平たく言えば(かなり平たく言えば)、先行投資を分割払い(支払いは初期に一括払い)しているような感覚です。

こんなことは何となく分かれば結構です。

大事なことは、

- 初期投資(先行投資、設備投資)は、減価償却として月次損益に影響するから、少ないほうがイイ

と言うことがご理解いただければ結構です。

◆適正な初期投資(先行投資、設備投資)の規模とは?

- じゃあ、いくらぐらいまでを、初期投資(先行投資、設備投資)として使えばいいの?

という質問が聞こえてきそうですね。

簡単な計算式でお答えするならば、

- 先行投資額 = 見込売上/月 × 5~10% × 12ヶ月 × 5~10年

と言うことになります。

例として、「店舗面積30坪 × 10万円/月坪売上 = 300万円/月商」というお店で考えてみますと、

- 安全な先行投資額 = 300万円 × 5% × 12ヶ月 × 5年 = 900万円 = 月商の3ケ月分

- リスキーな先行投資額 = 300万円 × 10% × 12ヶ月 × 10年 = 3,600万円 = 年商分

「900万円 → 3,600万円、なんて開きがあり過ぎるじゃないか・・・! とお叱りの言葉を頂きそうですが、これは、やはりケース・バイ・ケースで対応せざるを得ない部分です。

つまり、

- 10年間修業をしてきて、コツコツと貯めてきた貯金と親からの借金で出店したい・・・

- 20年間飲食店をやってきて、今回、満を持して2号店を出店したい。利益留保が潤沢なので、ほとんど自己資金で賄える

これらによって、対応は様々だからです。

また、見方を変えると、安全な投資額の場合、

- 900万円 ÷ 30坪 = 30万円/坪建築費

となります。

つまり、「坪当たり30万円で店舗を仕上げろ!」ということです。

この考え方にも、賛否両論あると思います。

でも、僕(鈴木秀樹)は、敢えて、このように指導しています。

結論として、「居抜の物件」しか選択肢がなくなってしまいます。

それは、

- 内装設備で集客するのは、大手のやり方

- 商売は続けてこそ意味がある

と思っているからです。

お金を掛けた内装でも清掃が行き届いてなければ、お客様はリピートしてくれません。

逆に、質素な内装でも、清掃が行き届き、磨き上げたような店内であればお客様は必ずリピートしてくれます。

◆初期投資(先行投資、設備投資)に関して、結論!

- 初期投資(先行投資、設備投資)は、出来るだけ低く抑えることで、月の収支の黒字化を図る

- 個人で開業する場合、初期投資(先行投資、設備投資)は、月商の3ヶ月を目安に検討するべき

◆今日は、開業時の資金調達について書いていきます。

前述の初期投資(先行投資、設備投資)に従って、開業プランを進めていくと、次なる課題は「資金調達」です。

ここでも、結論先だし・・・!

- 最低でも、初期投資の1/2は自己資金で賄う

「全額自己資金」と言うのが理想なのは言うまでもありませんが、働きながら(修業をしながら)、そこまで貯めることはほぼ不可能ですよね。

そうなると、必然的に借入を起こさなくてはなりません。

その際に、借入先である銀行では、

- 1/2以上は、自己資金で賄っている

と言うことが必須条件となります。

なぜか?

◆開業時の自己資金は、開業準備の心構えを見られるのです。

開業資金の1/2以上を、自己資金で賄っていることの意味合いとしては、

- それだけ、準備期間を持って準備してきた

- 覚悟を決めて、この開業に今までの人生を掛けている

という心構えを示しているということなのです。

◆さらに、自己資金比率が高いことにより「月次損益」を楽にします。

借りたお金は返さなければなりません・・・、しかも、利息をつけて・・・。

具体例で見てみましょう。

例えば、先行投資総額:1,000万円(見込売上300万円/月)だったとします。

(借入金利3%、借入期間5年とします。元利均等とか、複雑なお話は置いておきましょう)

- 自己資金1/2とすると、借入金は5百万円。

初年度の利払いは「1万1250円」となり、「売上比0.375%」 - 全額借入とすると、借入金は1千万円。

初年度利払いは「2万2500円」となり、「売上比0.75%」

投資総額から比べると、大して差がないじゃないか・・、と感じるかもしれませんが、分かりやすいように人件費に換算すれば、

- 時給@¥800として、約14時間分

↓

ランチタイム(11~14時)のパートさんとして「約5日分」

自己資金を半分用意できていれば、

- 1週間分のランチタイムのパートさんの人件費が捻出出来ていた

という訳です。

大きいですよねぇ・・・!

◆当然、元金も返済しなくてはなりません・・・。

利払いだけではなく、元金も返済していかなくてはなりません・・・。

先程の例で言えば、

- 自己資金1/2(借入金5百万円)の場合は、月々の返済額は約「8万3千円」

- 全額借入(借入金1千万円)の場合は、月々の返済額は約「16万6千円」

チョット複雑になりますが、借入金の返済原資は、

- 返済原資 = 利益 × 0.6 + 減価償却費(前述)

となります。

先ほどの投資計画に従って、減価償却期間を7年(残存0円、定額法)と仮定すると、

- 減価償却費 = 1千万円 ÷ 7年 ÷ 12ヶ月 = 11.9万円(売上比4.0%)

となりますので、上記の例に当てはめれば、必要利益は、

- 自己資金1/2の場合 =(8万3千円-11.9万円)= 減価償却で返済額を賄える

- 全額借入の場合 =(16.6万円-11.9万円)÷ 0.6 = 7万8千円(売上比2.6%)

ここで大事なことは、金額や売上比率ではなくて(それも大事なのですが・・)、

- 自己資金を1/2用意していれば、「赤字」でも返済に困らない

と言うことなんです。

(厳密に言えば、現金出納レベルではやはり「利益」が出ている必要があるのですが・・・)

◆根拠はいろいろありますが、結論としては・・・、

上記の通り、数字上で自己資金の重要性を説明してきましたが、ちょっと難しい・・、かもしれませんね。

結論としては、

- 開業計画では、自己資金1/2以上を用意する

これが、必要だということです。

- そんな貯金ないし、親からの借金も出来ないよ・・・

そんな方がいらっしゃるかもしれません。

即答します!

- 投資計画を縮小して、予算の範囲内に計画を修正して下さい

- または、貯金が貯まるまで、待って下さい

僕(鈴木秀樹)は、思います。

貯金が貯まるまで待つことも、開業計画の一環です。すでに、そこから開業計画がスタートしている訳です。

例えば、銀行さんに借入に行った時に、

- 3年前に開業計画を作成した時に、自己資金が足りなかったために、投資計画を若干縮小して、さらに3年掛けて100万円の貯金をし、「総額5百万円で総投資額の1/2の自己資金」を用意しました。

と言うお話をされたら、グッと借入の可能性は高まりますよね。

言わずもがな、「事業の安全性」も高まっています。

是非、こんな開業計画を作って頂きたいと願っています・・・。

有限会社三峰プロジェクト

〒371-0846

群馬県前橋市元総社町151-5-303

(地図はこちら)

TEL/FAX:027-252-0116

メールはこちらから

社長のブログ

「コンサルの現場から」

に携帯電話でアクセス

中小飲食店の専門コンサルタント

代表取締役社長

鈴木秀樹

私も、かつては飲食店で「300時間/月」の働きがいのある(?)現場で、頑張っていました。飲食業に携わるすべての人々が、もっともっと幸せになれるようにお手伝いをさせて頂きます。

~リンク集~

〔飲食店コンサルのお仲間〕

〔中小企業診断士のお仲間〕

〔Movable Typeのお仲間〕

〔クライアント企業様〕

〔(有)三峰プロジェクトのHP〕