おはようございます、

中小飲食店専門コンサルタント 中小企業診断士 (有)三峰プロジェクト 鈴木秀樹です。

◆今日から、計数管理の中でも最重点項目である「食材原価率」の管理方法について書いていきます。

飲食店経営者、いや、飲食業に関わっている方なら「適正原価率」はご存知ですよね?

一般の方は、ビックリされるかもしれませんが・・・、

- 飲食店の適正原価率:30%

なのです。

そうです、飲食店に行って「¥1,000」のメニューを注文すると「原価¥300」なのです。

製造業や流通業に関わってらっしゃる方は、驚かれますよね・・・。

でもこれって、実は「商業簿記の概念」で計算しているから30%という数値になるんです。

「工業簿記的な考え方」で、

- 材料費:これが現状で言う食材原価

- 労務費:キッチンの人件費

- 経 費:水道光熱費、厨房機材の減価償却費、消耗品類

と言うように「製造原価」として計算し直せば、50~60%ぐらいになると思います。

であれば、驚くほどの低さではないですよね・・・。

(これを、僕(鈴木秀樹)の新商品として「飲食店の原価管理法」でまとめれば講演ネタに出来るかなぁ・・・?!

とは言え、個人店やパパママ店の場合は、厨房で鍋を振りながら接客もする訳ですから、人件費の振り分けさえままならないのが実情ですけどねぇ・・・)

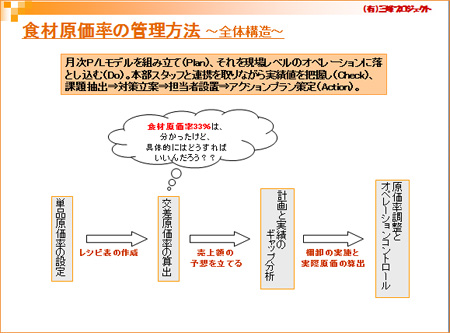

◆適正原価率30%を管理するための「全体構造」は、図表の通りです。

▲画像をクリックするとpdfファイルが開きます

飲食店でも、個人店の場合は「調理人(多くの場合は経営者)の勘と経験」によって、原価率をコントロールしている場合がほとんど・・・。

ですから、僕(鈴木秀樹)のような飲食店コンサルタントが、

- 原価率を厳密にコントロール出来れば儲けを出せますよ・・・。

なんてお話をさせて頂いても、

- いや、ウチはそんなことしなくても「大体3割ぐらい」で収まってるからいいんだよ・・・。

なんて答えが返ってきます。

そして、まだまともな「仕入れ値を管理出来ている飲食店」の売上対比を見せて頂くと、

- 売上高対仕入れ比率:30~35%

という状態。

棚卸高(材料・仕掛品在庫)は、そう大きく変動しないと仮定すれば、

- 材料比率が5%もブレている

という現実に、危機感させ持っていないのが飲食店の管理状況なのです。

明日に続く。

中小飲食店の専門コンサルティング (有)三峰プロジェクト

ホームページへのリンク

9月8日_食材原価率30%の管理方法へのコメント投稿 : コンサルタントの現場から! 飲食店専門コンサルタント 鈴木秀樹の「コンサルティング現場」からのレポート。 mobile ver., Recouperation let natural reverie, imagination, a rare masterpiece. Want to know about me:http://ugg-boots.1minutesite.co.uk or Search: http://ugg-boots.1minutesite.co.uk http://ugg-boots.1minutesite.co.uk http://www.fotodigitaldiscount.de/hollistersde.asp