おはようございます、

中小飲食店専門コンサルタント 中小企業診断士 (有)三峰プロジェクト 鈴木秀樹です。

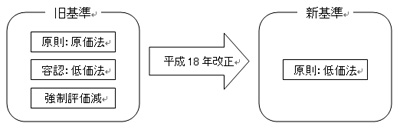

◆昨日からの続きです。棚卸資産の評価「平成18年改正」について

日本マンパワー様の「中小企業診断士試験」直前情報の続きです。

昨日、棚卸資産の評価基準の変更(平成18年改正)、の前段をご説明しました。

本日は、後段・・・。

- 販売目的で保有する棚卸資産

- トレーディング目的で保有する棚卸資産

保有目的別で、評価の基準が変わります。

◆「販売目的」で保有する棚卸資産は、評価額の低い方を選択すればOK

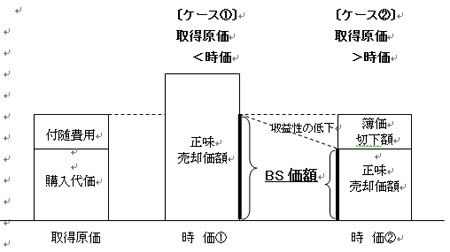

通常の「販売目的」で保有する棚卸資産の貸借対照表価額は、上図のようになります。

つまり、

- 取得時:「取得原価」=購入代価+付随費用

- 決算時:

- 〔ケース①〕取得原価<時価の場合 ⇒「取得原価」

- 〔ケース②〕取得原価>時価の場合 ⇒「時 価」

結論としては、取得原価と時価を比較して、

- 評価額の低いほうを、貸借対照表価額とする

というわけです。

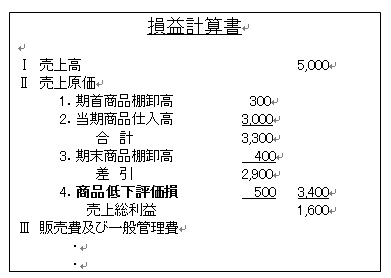

◆評価額を下げた場合の「簿価切下額」は、売上原価の内訳として表示

ここで、簿記会計の知識のある方は、一つの疑問を持たれると思います。

- ○○○(?) / 棚卸資産

相手勘定は?

(仕訳が??の人は、ちょっと分かりにくいかもしれませんが・・・。この左右バランスに違和感を感じるようになれば、簿記が分かってきた証です)

この点に関しても、一つの論点となります。

- 「簿価切下額」の損益計算書上への表記

は、原則として

- 「売上原価」の内訳項目

として、独立掲記しなければなりません(上図参照:商品低下評価損)。

つまり、上記の仕分けの正解としては、

- 商品低下評価損 / 棚卸資産

ただし、「簿価切下額」が、臨時の事象に起因し、かつ、多額である場合は、

- 「特別損失」に計上

することも認められています。

ここでいう臨時の事業とは、「重要な事業部門の廃止」「災害損失の発生」などの場合です。

ちょっと疲れてきましたねぇ・・・。

「トレーディング目的」の棚卸資産の評価基準は、明日に回しましょう。

中小飲食店の専門コンサルティング会社 (有)三峰プロジェクト

ホームページへのリンク

コメントする