おはようございます、

中小飲食店専門コンサルタント 中小企業診断士 (有)三峰プロジェクト 鈴木秀樹です。

◆「トレーディング目的」保有の「棚卸資産」の評価基準です

日本マンパワー様の「中小企業診断士試験」の試験前情報の続き・・・。

昨日、「販売目的」保有の評価基準は、

- 取得原価と時価を比較して、評価額の低いほうを、貸借対照表価額とする

ということで総括出来ました。

「トレーディング目的」の場合は、若干異なります・・。

◆「トレーディング目的」で保有する棚卸資産は、時価で評価すればOK

そもそも、「トレーディング目的」って?

保有者が、市場価格の変動により利益を得ることを目的とする棚卸資産のことです。

中小企業診断士試験的には、このレベルで十分でしょう。

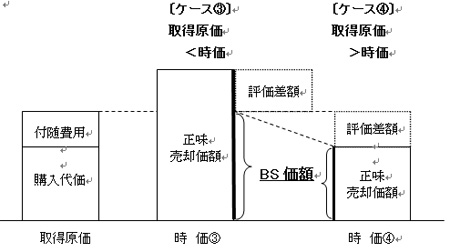

この場合の棚卸資産の貸借対照表価額は、上図のようになります。

つまり、

- 取得時:「取得原価」=購入代価+付随費用

- 決算時:

- 〔ケース③〕取得原価<時価の場合 ⇒「時 価」

- 〔ケース②〕取得原価>時価の場合 ⇒「時 価」

結論としては、

- 常に、「時価」評価

というわけです。

捉え方としては、棚卸資産とは言え、相場の変動で利益を得ることを目的とする場合は、

- 金融資産

と、同様の評価基準になるということですね。

◆評価差額は、「売上高」として表示します

「販売目的」では、

- 売上原価の内訳

として表示しましたが、

「トレーディング目的」の場合は、

- 純額を売上高

に表示します。

評価差額は、「投資活動の成果」として捉えるからです・・・。

以上が、「平成18年棚卸資産会計基準」についてのご説明になります。

明日から、「平成20年”改正”棚卸資産会計基準」をご説明します。

中小飲食店の専門コンサルティング会社 (有)三峰プロジェクト

ホームページへのリンク

コメントする