おはようございます、

中小飲食店専門コンサルタント 中小企業診断士 (有)三峰プロジェクト 鈴木秀樹です。

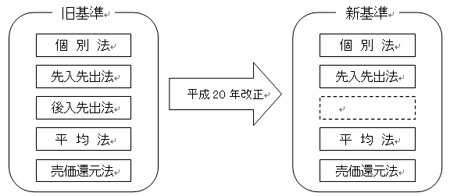

◆「平成20年"改正"棚卸資産会計基準」は、棚卸資産の評価方法の変更

日本マンパワー様の「中小企業診断士試験」の試験前情報の続き・・・。

昨日まで、「平成18年棚卸資産会計基準」の「棚卸資産の評価基準」について説明してきました。

今日から、「平成20年"改正"棚卸資産会計基準」の、

- 棚卸資産の評価方法

について説明していきます。

◆新基準では、「後入先出法」を棚卸資産の評価方法としての採用を認めない

平成20年改正は、平成18年ほどの論点はありません。

- 「後入先出法」を、棚卸資産の評価方法としての採用を認めない

というこれだけです。

参考までに、認めない理由を挙げておきますので、理解の深掘りのためにご参照ください。

- 後入先出法は、その貸借対照表価額が最近の再調達原価の水準と大幅に乖離してしまう可能性がある

- また、棚卸資産が「期末数量<期首数量」の場合、前期以前の保有損益が当期の損益に計上されるため、期間損益が変動してしまう

- 国際会計基準では、「後入先出法」は従前から採用を認めていない

◆損益計算書上への表記は、①原則として「売上原価」、②例外として「特別損益」

簿記上の仕訳という観点から、

- ○○○ / 棚卸資産(商品、製品)

相手勘定は・・・?

原則として、

- 「売上原価」の内訳項目

として、独立掲記しなければならなりません。

ただし、適用初年度は、①当会計方針の変更が自主的なものではない、②多額になる場合も想定される、ことから

- 「特別損益」に表示

することも認められています。

以上で、平成22年度の「中小企業診断士」本試験の「財務・会計」で出題される可能性のある

- 法改正

のご説明を終わりにします。

「プラス4点」のお力添えになれれば・・・、と願っています。

中小飲食店の専門コンサルティング会社 (有)三峰プロジェクト

ホームページへのリンク

コメントする